咨询热线

0371-55153588

咨询热线

0371-55153588

8月6日,平安银行发布一条消息,称自己银行的客户信用卡逾期后,找黑中介恶意投诉银行。平安银行已经报警,相关涉案人员已被警方带走。

具体内容如下:

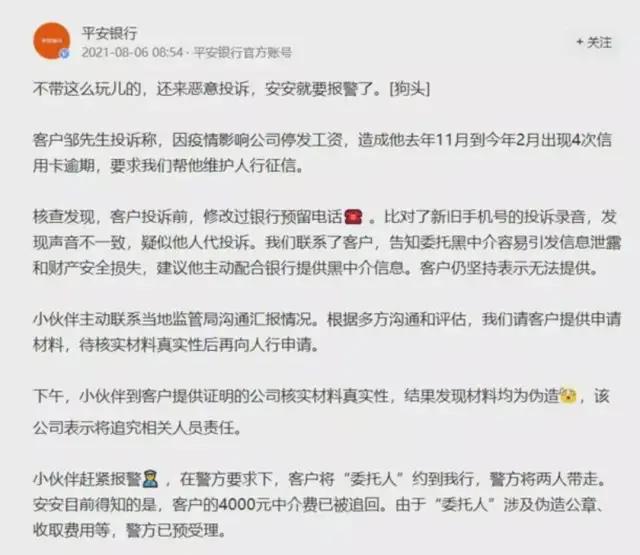

不带这么玩儿的,还来恶意投诉,安安就要报警了。

客户邹先生投诉称,因疫情影响公司停发工资,造成他去年11月到今年2月出现4次信用卡逾期,要求我们帮他维护人行征信。

核查发现,客户投诉前,修改过银行预留电话☎。比对了新旧手机号的投诉录音,发现声音不一致,疑似他人代投诉。我们联系了客户,告知委托黑中介容易引发信息泄露和财产安全损失,建议他主动配合银行提供黑中介信息。客户仍坚持表示无法提供。

小伙伴主动联系当地监管局沟通汇报情况。根据多方沟通和评估,我们请客户提供申请材料,待核实材料真实性后再向人行申请。

下午,小伙伴到客户提供证明的公司核实材料真实性,结果发现材料均为伪造,该公司表示将追究相关人员责任。

小伙伴赶紧报警 ,在警方要求下,客户将“委托人”约到我行,警方将两人带走。安安目前得知的是,客户的4000元中介费已被追回。由于“委托人”涉及伪造公章、收取费用等,警方已受理。

安安再次强调,不要相信那些给钱就可以帮忙维护征信的黑产中介。同时,也请那些黑中介们收手!安安可不是闹着玩儿的。

值得注意的是,大量信用卡协商诉求及“代理投诉”的出现,可能是某些不良中介打着“个人债务重组”的旗号,收着委托人(大概指的是信用卡逾期用户)高昂的手续费,做的却是批量代写投诉信的反催收行为。

当然,这也是银行信用卡投诉激增的重要原因。

那么,他们是如何把水搅浑的呢?

当客户遇到信用卡逾期、信用卡被盗刷等情况,无法通过正常途径实现诉求时,就会想到代理投诉这条路,当然我认为大家会想走这条路,也跟很多人带节奏说投诉可行、协商百分百成功有关。

实际上他们真的有能力替客户就“停息挂账”“延期还款”等问题跟银行达成一致吗?

很难。如果事情这么简单,客户自己就能搞定,为什么要花钱请中介?

那他们干什么呢?

这些所谓团队根据客户提供的姓名、身份证、电话、维权诉求等信息,代为撰写投诉书;针对一些没时间或不知道该向哪里投诉的客户,他们还会提供润色文案、多渠道代发等服务。

2019年9月,银保监局广东监管局发布“关于防范代理处置信用卡债务”的风险提示,称有“维权人士”,通过微信群、QQ群等进行虚假宣传,误导、怂恿消费者向监管部门、银行投诉,谎称具备“代理处置信用卡债务”的资格,提供统一的投诉模板;通过虚构消费者身份取得代理资格,代理消费者“处置”与银行的信用卡债务。

“代理处置信用卡债务”行为,不仅扰乱消费者还款计划,而且严重损害了消费者合法权益,表现形式包括收取高额佣金(10%-20%)、增加了还款费用、个人征信系统留有不良记录。

本来就因为经济困境导致信用卡逾期的人,很可能再被无量中介坑一笔,真是妥妥的雪上加霜。

中介们所谓的“技术”手段

(1)伪造材料,假装弱势群体申请减免费息

银行针对困难人群通常会推出延期还款、减免费息之类的政策,“反催收联盟”利用银行政策,与债务人串通,伪造村(居)民委员会开具的经济困难证明材料或医院开具的身患重病的证明材料,以此在与银行的协商中获得更多的筹码。

近年来,各家银行均出现不同债务人证明材料内容雷同,甚至连错别字都是一样的情况。经实地调查发现,有的债务人提供的所谓经济困难、身患重病的证明以及证明材料上加盖的公章都是伪造的。

(2)恶意投诉向银行施加压力

随着消费者自我保护意识的增强,监管机构开通“投诉”渠道,在银行与持卡人之间搭建平等沟通的平台。这一原本促进持卡人和银行沟通的便捷途径,却被“反催收联盟”利用。

“反催收联盟”指导债务人致电银保监会投诉维权热线或各地区的银保监局投诉专线进行恶意投诉,甚至歪曲事实诬告银行、要挟银行,以达到免除利息或延期还款的目的。

(3)诱导催收员违规,敲诈银行

“反催收联盟”传授债务人故意拖延还贷的方法,有套路地激化债务人与银行之间的矛盾,指导债务人使用与银行对立的话术,刺激催收人员,诱导催收人员违规,并在录音后向各地银保监局等监管机构投诉,借机向银行索要赔偿,敲诈勒索银行。

京公网安备41010502005110号

京公网安备41010502005110号